Ausfuhrbegleitdokument

Informationen zur Ausfuhrbegleitdokument Erstellung

Beim Ausfuhrbegleitdokument (englisch EX.1 oder EAD = export accompanying document) handelt es sich um ein Dokument, das die aus dem Land auszuführende Ware begleiten soll. Genauer, Ware die meist gewerblich aus Deutschland in ein sogenanntes Drittland ausgeführt wird, also ein Nicht-EU-Land z.B. Ware, die per LKW Versand in die Schweiz geht oder per Schiff in die Vereinigten Staaten. Das ABD begleitet die Ware dann bis zur EU-Aussengrenze, also bis zum Hafen oder zur Landesgrenze des Drittlands. Bis zu einem Warenwert von 1000 EUR und einem Gewicht von 1000 kg muss grundsätzlich keine Ausfuhrbegleitdokument Erstellung erfolgen. Sollte einer dieser Werte oder beide Wertgrenzen jedoch überschritten werden, so ist ein solches Dokument im gewerblichen Verkehr zwingend erforderlich. Grundsätzlich gilt für jeden grenzüberschreitenden Transportvorgang, dass die Ware einerseits aus dem Land, das sie verlässt, abgemeldet werden muss (=Ausfuhr) und in dem Land, in das die Ware geht, angemeldet werden muss (=Einfuhr).

Das Ausfuhrbegleitdokument stellt also somit die Abmeldung der Ware aus Deutschland sicher. Um die Prozesse zu beschleunigen und für die Zollstellen zu vereinfachen, ist dieses Verfahren jedoch seit einigen Jahren nur noch online über eine direkte Schnittstelle zum Zoll mit oft teurer Software und entsprechender Fachkenntnis möglich. Doch es genügt nicht nur eine Schnittstelle, um ein Export-Dokument wie das ABD zu erstellen. Unter Umständen muss geprüft werden, ob der Export genehmigungspflichtig ist oder ob die Ware gar nicht in das entsprechende Land ausgeführt werden darf.

das nicht zur Europäischen Union gehört, senden möchte, muss ein ABD erstellt werden.

(EU-Länder hier orange auf der Karte)

Einleitung - ABD

Spätestens wenn Sie zum ersten Mal Waren in ein Nicht-EU-Land exportieren wollen, haben Sie den Begriff Ausfuhrbegleitdokument (ABD) vermutlich schon einmal gehört. Doch was hat es damit genau auf sich und wie funktioniert einerseits die Ausfuhrbegleitdokument Erstellung und wie ist andererseits der Ablauf nach der Erstellung des Dokuments?

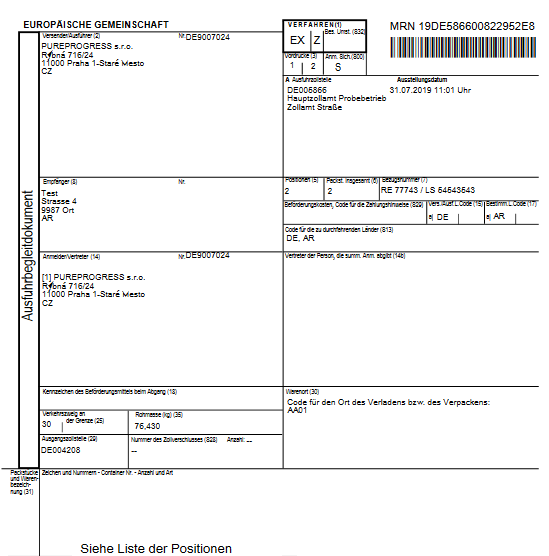

Aufbau des Ausfuhrbegleitdokuments

Nachfolgend erfahren Sie, welche Daten wir von Ihnen zur Erstellung des Ausfuhrbegleitdokument (ABD) brauchen. Sie erhalten einen detaillierteren Einblick in den Aufbau der deutschen Ausfuhranmeldung. Dies kann Ihnen helfen, um die Zusammenhänge und Angaben besser zu verstehen.

Ausfuhrbegleitdokument Muster

Damit Sie sich ein besseres Bild machen können, haben wir hier ein Muster eines Ausfuhrbegleitdokuments für Sie erstellt. In etwa so würde dann das fertige Dokument aussehen, nachdem es von uns für Sie erstellt wurde (siehe unten). Bitte beachten Sie, dass es sich bei dieser Vorschau jedoch nur um die erste Seite des Dokuments handelt. Wenn Sie auf das Vorschau-Bild klicken, öffnet sich das komplette Dokument in einem neuen Fenster. Sie können dann bei Bedarf auch den Download des PDF Dokuments vornehmen.

Doch nicht alle Felder des ABD müssen in Ihrem spezifischen Fall ausgefüllt werden. Welche Angaben werden also immer benötigt und welche nur in speziellen Fällen?

Durch einen Klick auf das Bild lässt sich das vollständige Dokument öffnen

Beteiligten-Konstellation

Schauen wir uns dazu zunächst das im Beispiel zur Verfügung gestellte Dokument an (siehe Link oben). Der Aufbau des Ausfuhrbegleitdokuments ist immer der gleiche: es sind die Beteiligten des Geschäfts aufgeführt und Details zur Ware.

Beginnen wir oben links, mit dem Feld Versender/Ausführer (Feld 2). Um zu verstehen, warum hier Versender und nicht Absender steht, ist es zunächst wichtig folgendes zu wissen. Im Speditionswesen ist der Versender derjenige, der die Ware tatsächlich versendet bzw. von wo aus die Ware ursprünglich verschickt wird. Die Ware wird beispielsweise von einer Firma in Hamburg nach New York verschickt. Der Spediteur/Transporteur sitzt in Bremen, ist also der Absender. Die Firma in Hamburg ist somit der Versender. Absender wäre hier die Speditionsfirma in Bremen. Doch auf dem Ausfuhrbegleitdokument (ABD) steht nicht einfach nur „Versender“, sondern „Versender/Ausführer“. Hier ist es also wichtig zu wissen, dass als Ausführer derjenige gilt, der die Verantwortung für die Ausfuhr der Waren übernimmt (mehr dazu hier).

Angenommen die Ware steht – um auf obiges Beispiel zurück zu kommen – bei einer Firma in Hamburg. Diese versendet die Ware zwar, handelt aber nur im Auftrag einer Firma in Belgien. Diese möchte die Ware dann letzten Endes nach New York verschicken. Massgebend ist der Ausführer. Das ist in diesem Fall die Firma in Belgien, welche in das entsprechende Feld eingetragen werden muss. Die Firma in Hamburg, bei der die Ware aber tatsächlich steht, wird im Dokument nicht auftauchen. Das bedeutet aber nicht, dass der Zoll nicht dennoch wissen möchte, wo die Ware sich befindet. Unter Umständen möchte dieser sich die Ware genauer anschauen und prüfen, ob es sich auch um die angemeldeten Güter handelt.

EORI-Nr. (Zoll-Nummer)

Benötigt wird also zum einen die Adresse des Ausführers, zum anderen die Ladeadresse (jeweils Firmenname + Anschrift). Für die Adresse des Empfängers benötigen Sie ausserdem noch eine sog. EORI-Nummer. Diese dient dazu, dass der Zoll den beteiligten zollrechtlich identifizieren kann. Ohne diese ist kein Export möglich, sofern Sie gewerblich handeln. Die EORI-Nummer können Sie kostenlos beim deutschen Zoll unter www.zoll.de beantragen.

Kommen wir zum nächsten Feld, dem Empfänger-Feld (Feld 8), direkt unter dem Feld „Versender/Ausführer“. Geben Sie hier den Namen und die Adresse des tatsächlichen Warenempfängers an. Unter „Nr.“ können Sie auch hier wieder die EORI-Nummer des Empfängers eingeben, sofern dieser eine solche benötigt. Dies ist aber nicht zwingend nötig, da beispielsweise eine Firma ausserhalb der EU in der Regel keine EORI Nummer besitzt.

Im darunterliegenden Feld des Anmelders/Vertreters (Feld 14) sehen Sie die Adresse desjenigen, der die Anmeldung beim Zoll vorgenommen hat. Sofern Sie die Anmeldung selbst vornehmen, steht hier Ihre eigene Adresse. Andernfalls steht hier die Adresse des Zollagenten, da dieser Sie vertritt.

Beförderungsmittel und Gewicht

Im Feld 18 „Kennzeichen des Beförderungsmittels beim Abgang“ tragen Sie das Kennzeichen des LKWs ein, der die Ware transportiert. Dieses Feld ist nicht zwangsweise auszufüllen. Oftmals ist das Kennzeichen dem Versender zum Zeitpunkt der Anmeldung noch gar nicht bekannt.

Feld 25 gibt den Verkehrszweig an der Grenze an. Das bedeutet, ob die Ware per LKW transportiert wird, per Flugzeug, per Schiff etc. – „33“ steht hier für den LKW Transport.

Das Feld 35 steht für die „Rohmasse“ der Ware (in Kilogramm). Als Rohmasse wird das Gesamtgewicht der Ware inkl. etwaiger Verpackungen und Paletten gesehen.

Am Verfahren beteiligte Zollstellen

Feld 29 bezeichnet die Ausgangszollstelle, also die Zollstelle, bei der die Ware die EU verlässt. Dies kann zum Beispiel eine Zollstelle an der Grenze zur Schweiz oder an einem Hafen sein.

Unter „Nummer des Zollverschlusses“, Feld S28 ist nichts einzutragen, da der Zoll dieses Feld ggf. selbst ausfüllt. Hiermit wird die sog. Nämlichkeitssicherung der Ware garantiert. Mehr zu diesem Thema erfahren Sie in unserem anderen Beitrag zu den verschiedenen Zoll-Verfahren.

Somit haben wir also die linke Hälfte der ersten Seite des Ausfuhrbegleitdokument (ABD) zusammen ausgefüllt / behandelt.

In der rechten Spalte sehen wir im Feld 1 das Verfahren der Ausfuhr (mehr dazu hier). Dies kann z.B. die Ausfuhr der Ware aus der EU oder Ausfuhr in ein EFTA-Land sein etc. – und im Feld S 32 etwaige besondere Umstände.

Im Feld 3 „Vordrucke“ sehen wir links die Zahl 1 und rechts die Zahl 2. Diese Angabe zeigt, wie viele Seiten das Dokument umfasst. Hier bedeutet dies also, dass wir uns auf Seite 1 von insgesamt 2 Seiten befinden.

Feld S00 ist ausgefüllt, sofern sicherheitsrelevante Daten mit der Ausfuhr übermittelt werden. Dies ist also für uns irrelevant, da es automatisch ausgefüllt wird.

Aufbau der MRN-Nummer + weiterführende Angaben

Oben rechts sehen Sie die MRN-Nummer, also die Movement Reference Number. Sie entspricht einem Code zur Nachverfolgung des Dokuments. Ähnlich wie beim Tracking einer Paket-Sendung, scannt jede Schnittstelle, also jede Grenze das Dokument. Dadurch ist später genau nachvollziehbar, wo die Ware die EU verlassen hat.

Die MRN ist wie folgt aufgebaut. 19 (die Zahl des Jahres, also hier 2019), DE für das Land und anschliessend die ersten 4 Stellen des Zollamts, welches das ABD ausgestellt hat. Das heisst also, dass 19DE586600822952E8 für ein Ausfuhrbegleitdokument (ABD) aus dem Jahr 2019 steht, das in Deutschland vom Zollamt mit der Nummer 5866 freigegeben wurde. Die nachfolgenden Nummern sind eine laufende Nummer sowie eine errechnete Kontroll-Ziffer.

Feld A, direkt darunter, zeigt nochmals die Zollstelle inkl. Adresse und Ausstellungsdatum.

Feld 5 zeigt die Anzahl der Zoll-Positionen, also wie viele verschiedene Warenarten die Sendung enthält. Die Anzahl der Packstücke der Sendung können Sie dem Feld 6 entnehmen, beispielsweise „10“ für insgesamt 10 Paletten Ware. In Feld 7 erscheint die interne Bezugsnummer des Zolldienstleisters für diese Sendung / Anmeldung.

Alle weiteren Felder der ersten Seite sind automatisch ausgefüllt und bedürfen daher keiner weiteren Erklärung.

Zoll-Positionen: Warenbeschreibung und Zolltarifnummer

Im Feld 31 am Ende der Seite ist nun normalerweise noch die Ware genau benannt. Da es sich jedoch um eine ausführliche Beschreibung der Ware handelt, war der Textbaustein zu gross, um ihn auf der ersten Seite aufzuführen. Alle Positionen und Waren befinden sich daher auf Seite 2.

Dort finden Sie eine detaillierte Beschreibung der Ware inkl. Brutto/Nettogewicht und Zolltarifnummer und Verfahren.

Für die Erstellung des ABDs benötigen wir also auch, wie auf dem ABD ersichtlich die genaue Zolltarifnummer, die Warenbezeichnung, Gewichte und Unterlagen wie Rechnung und Lieferschein.

Gerne dürfen Sie uns vorab eine E-Mail schreiben an [email protected] oder uns anrufen, sodass wir gemeinsam besprechen können, welche Unterlagen Sie benötigen. Wir freuen uns auf Ihre Kontaktaufnahme!

Gibt es einen Zoll Vordruck für das Ausfuhrbegleitdokument?

Wir werden immer wieder gefragt, ob man das Ausfuhrbegleitdokument nicht einfach selbst am Zoll ausfüllen könnte, z.B. mit einem Vordruck. Leider ist die Erstellung des Dokuments seit 2009 allerdings nur noch elektronsich möglich. Hierfür wird eine spezielle Software benötigt, in der die Eingaben getätigt werden können. Nur in Ausnahmefällen wie beispielsweise einem Systemausfall oder einer technischen Störung der Server des deutschen Zolls, darf die Anmeldung noch auf Papier vorgenommen werden. Selbst dann muss später die elektronische Form nachgereicht werden.

Wie funktioniert die Erstellung des Ausfuhrbegleitdokument?

Die Erstellung des Ausfuhrbegleitdokuments erfolgt in der Regel durch einen Zolldienstleister, wie wir es sind. Dieser meldet die auszuführende Ware beim Zoll über eine elektronische Schnittstelle an. Er stellt also mit der Übermittlung einen Antrag auf Freigabe der Ware und Überlassung des Ausfuhrbegleitdokuments. Sollte das zuständige Zollamt die Ausfuhr freigeben, so wird ein PDF Dokument erstellt. Damit die Freigabe erfolgen kann, müssen die Waren im Regelfall bei dem Zollamt angemeldet werden, welches für den Ladeort der Ware gem. offiziellem Verzeichnis zuständig ist. Je nach Postleitzahl kann also ein anderes Binnenzollamt für die Ladestelle im Aussenlager zuständig sein, als für den Hauptsitz des Unternehmens.

Das Ausfuhrbegleitdokument beinhaltet Angaben zum Versender der Waren, zum Empfänger der Waren, zur Ware selbst und zum Verfahren der Ausfuhr.

Um die jeweils beteiligten Firmen zolltechnisch zu identifizieren, müssen diese über eine sogenannte EORI-Nummer verfügen, welche beim deutschen Zoll beantragt werden kann.

Wie geht es nach der Erstellung des ABD weiter?

Nachdem Ihr Zolldienstleister die Ausfuhr beim jeweiligen Binnenzollamt angemeldet hat, gibt es je nach Warenwert eine sofortige Freigabe der Ware (Warenwert bis 3000 EUR) oder eine sogenannte Gestellungsfrist (Warenwert ab 3000 EUR). Während dieser Gestellungsfrist von 24 Stunden, hat der Zoll Zeit, sich optional die Ware vor Ort anzuschauen und Ihre in der Ausfuhr gemachten Angaben zu prüfen. Dies bedeutet also gleichzeitig auch, dass die Ware in dieser Zeit noch nicht verladen werden darf und nicht vom in der Ausfuhr angegebenen Ladeort entfernt werden darf. Nach Ablauf der 24-stündigen Frist, erhalten Sie die Freigabe des Zolls zur Ausfuhr. Ihr Zolldienstleister kann Ihnen dann Ihr Ausfuhrbegleitdokument ausdrucken oder per E-Mail zu schicken, sodass Sie oder Ihr Transporteur die Ware zur Grenze befördern können.

Das Ausfuhrbegleitdokument wird anschließend an der EU-Aussengrenze gescannt. Hierfür befindet sich auf dem Ausfuhrbegleitdokument ein Barcode, eine sogenannte Movement Reference Number, auch MRN abgekürzt. Movement Reference Number bedeutet wörtlich übersetzt Bewegungs-Referenznummer. Mithilfe dieser Nummer kann also jederzeit nachvollzogen werden, welche Grenzen die Ware passiert hat. Manchmal wird die MRN fälschlicherweise mit dem ABD gleichgestellt. Dies ist so aber nicht korrekt, da die MRN nur eine Nummer ist, die Teil des Ausfuhrbegleitdokuments ist und auch andere Ausfuhrdokumente, wie z.B. T1 oder T2 Dokumente über eine solche MRN verfügen.

Nachdem das Ausfuhrbegleitdokument von der Grenz-Zollstelle gescannt wurde, wandelt sich das Dokument automatisch in einen Ausgangsvermerk um. Hiermit ist der Vorgang abgeschlossen. Der Ausgangsvermerk dient als Nachweis dafür, dass die Ware auch tatsächlich das Land verlassen hat. Sie benötigen diesen Ausgangsvermerk also, um bei einer Steuerprüfung nachzuweisen, dass die Ware nicht etwa innerhalb Deutschlands verkauft wurde (mehrwertsteuerpflichtig) anstatt ins Ausland (mehrwertsteuerfrei).

Der Status jedes Ausfuhrbegleitdokuments, also ob das Dokument bereits die EU verlassen hat, kann unter folgendem Link geprüft werden: Nachverfolgung einer Ausfuhr-MRN

Haben Sie noch Fragen?

Gerne helfen wir Ihnen bei der Beantragung der EORI-Nummer weiter, übernehmen die Erstellung des Ausfuhrbegleitdokuments und lassen Sie von langjähriger Fachkompetenz profitieren. Rufen Sie uns einfach an oder schreiben Sie uns eine E-Mail.

Weiterführende Hilfe und Informationen zum ABD finden Sie weiter unten auf dieser Seite oder in unseren Fachartikeln zum Ausfuhrbegleitdokument. Die häufigsten Begriffserklärungen haben wir für Sie in unserem Zoll Glossar zusammengefasst.

Auch bei weiteren zollrelevanten Anliegen helfen wir gerne weiter. ==> Zu unseren Preisen

Welche Unterlagen müssen dem Zoll bereitgestellt werden, muss die Ware evtl. beim Zoll vorgeführt werden, usw.

Wir beraten Sie gerne!

Die Ausfuhrbegleitdokument-Erstellung ist der erste Schritt zum erfolgreichen Export Ihrer Ware.

Mit uns haben Sie einen zuverlässigen Partner an Ihrer Seite!

Sollten Sie zukünftig öfter Ware exportieren, können wir Ihnen besonders günstige Konditionen u. exklusive Vorteile anbieten.

Was ist das Ausfuhrbegleitdokument?

Das Ausfuhrbegleitdokument (ABD) ist der schriftliche Nachweis, dass die Ausfuhr bestimmter Waren zulässig ist. Die im Dokument aufgeführten Waren dürfen Sie somit aus der Europäischen Union ausführen. Anschließend können Sie die Güter in ein EFTA-Land (z.B. die Schweiz) oder ein Drittland befördern. Manchmal spricht man beim Ausfuhrbebgleitdokument synonym auch von den Begriffen Ausfuhranmeldung oder Ausfuhrerklärung.

Seit dem 01.07.2009 ist diese Anmeldung nur noch elektronisch über ATLAS (Automatisiertes Tarif- und Lokales Zoll-Abwicklungs-System) möglich. Die Anmeldung in Papierform wurde dadurch abgelöst. Je nach Konstellation der Beteiligten im Rechtsgeschäft, dem Gewicht und dem Wert der Waren ist eine elektronische Ausfuhranmeldung in einigen Fällen zwingend erforderlich und in anderen Fällen wiederum nicht notwendig.

Das Ausfuhrbegleitdokument besteht aus den Angaben zu den Beteiligten, zum Verfahren und zur Ware. Anhand einer einzigartigen 18-stelligen Nachverfolgungsnummer (MRN = Movement Reference Number) in Form eines Barcodes kann man jederzeit nachvollziehen, bei welchem Zollamt der EU die Ware abgefertigt wurde. Sobald die Zollstelle an der EU-Aussengrenze das Ausfuhrbegleitdokument scannt, erzeugt diese einen sogenannten Ausgangsvermerk (AgV). Dies ist der Nachweis, dass die Ware ordnungsgemäß aus der EU ausgeführt wurde.

Die Angaben im ABD dienen zur Erfassung der Warenströme und fließen in die Aussenhandelsstatistik mit ein, welche das statistische Bundesamt herausgibt. Mithilfe des ABD gelingt die Kontrolle, ob der Ausführer sich an die Einhaltung der Ausfuhrbestimmungen und des Außenwirtschaftsrechts hält.

Wann wird ein Ausfuhrbegleitdokument benötigt?

Um Waren aus der EU in ein EFTA-/Drittland auszuführen, müssen Sie ab einem Warenwert von 1.000 EUR und/oder einem Gewicht von über 1.000 kg grundsätzlich immer ein Ausfuhrbegleitdokument erstellen. Sollten Sie die Waren jedoch als Privatperson ausführen und selbst transportieren, so verzichten manche Zollstellen auf die Erstellung einer Ausfuhr. Besser ist es aber immer, die Ausfuhr rechtzeitig im Voraus zu erledigen, um Schiwerigkeiten an der Grenze zu vermeiden.

Sie brauchen also ein Ausfuhrbegleitdokument, wenn

- Die Ware die EU* verlässt und

- der Warenwert bei über 1000 EUR liegt oder

- das Gewicht der Sendung bei über 1000 kg liegt

*= sollte die Ware beispielsweise kurzzeitig die Zollunion verlassen, wie bei einer Sendung von Spanien auf die Kanarischen Inseln, so brauchen Sie ebenfalls ein Ausfuhrbegleitdokument.

In unserem letzten Beitrag der Online-Hilfe zum ABD hatten wir ja bereits erklärt, wie das Ausfuhrbegleitdokument aufgebaut ist. Nun zeigen wir die Unterschiede zwischen den verschiedenen Ausfuhrbegleitdokument Verfahren auf.

Grundsätzlich gibt es zwei verschiedene Verfahren. Das sog. einstufige Verfahren und das zweistufige Verfahren. Je nach Verfahren gelten andere Bedingungen, um die Freigabe der Ausfuhr zu erhalten.

Das einstufige Verfahren

Bis zu einem Wert von 3.000 EUR ist das einstufige Ausfuhrbegleitdokument Verfahren anzuwenden. Hierbei schickt der Zollagent eine Anmeldung via ATLAS an die Ausfuhrzollstelle. Die Ausfuhrzollstelle entspricht immer dem Binnenzollamt am Ort des Verkäufers. Sollten die Waren in einem anderen Ort stehen, müssen Sie die Waren bei der für den Ladeort zuständigen Ausfuhrzollstelle anmelden. Beim einstufigen Verfahren dient diese Ausfuhrzollstelle aber auch als Ausgangszollstelle. Die Ausgangszollstelle ist immer die Zollstelle an der EU-Aussengrenze.

Beispiel 1 zum einstufigen Verfahren

Da das nun sehr theoretisch klingt, hier ein Beispiel: Ein deutscher Versandhandel erhält morgens eine große Bestellung aus der Schweiz (Wert: 2.500 EUR, Gewicht: 880 kg). Bereits wenige Stunden später hat die Firma die Waren palettiert und kann die Waren exportieren. Hierzu muss sie selbst oder eine Zollagentur eine Anmeldung an das Zollamt vornehmen. Eine Spedition soll die Waren auf einer Palette mit dem LKW über die Grenze Weil am Rhein / Basel in die Schweiz bringen.

Via ATLAS-Software erhält die Zollstelle Weil am Rhein Autobahn daher vorab elektronisch einen Antrag auf Ausfuhr. Daraufhin erhält die Zollagentur automatisch ein Dokument mit einer Barcode-Nummer (MRN), welches sie an die Spedition weiterleitet. Die Spedition fährt mit den Waren zur Grenze Weil am Rhein und zeigt das Dokument mit der Barcode-Nummer des Ausfuhrbegleitdokuments vor. Der Zoll an der deutschen EU-Aussengrenze gleicht die Waren vor Ort mit der Anmeldung ab und gibt die Ausfuhr frei. Hiermit ist die Ausfuhr erledigt.

Beispiel 2 zum einstufigen Verfahren

Hier ein weiteres Beispiel. Der selbe Versandhandel in Deutschland erhält morgens außerdem eine Bestellung für ein Paket, welches nach Brasilien geht (Wert: 1100 EUR, Gewicht: 20 kg). Da es sich um einen anderen Empfänger des Pakets handelt, als die Sendung in die Schweiz aus Beispiel 1, muss der Verkäufer ein separates Ausfuhrbegleitdokument erstellen lassen. Die Firma beauftragt einen Paket-Dienstleister mit der Abholung des Pakets am Nachmittag. Gleichzeitig fragt der Versender beim Paket-Dienstleister nach, über welchen Flughafen dieser die Waren nach Brasilien transportiert.

Er gibt seinem Zoll-Dienstleister die Information weiter, dass die Waren Deutschland über den Flughafen Frankfurt verlassen werden. Daraufhin erstellt dieser via ATLAS einen Antrag auf Ausfuhr und schickt diesen elektronisch an die entsprechende Zollstelle. Die Zollstelle nimmt daraufhin die Anmeldung vorerst an. Der Barcode der Ausfuhr liegt dem Paket-Dienstleister als Ausdruck und dem Zollamt elektronisch vor. Nachdem die Ware vom Paket-Dienstleister abgeholt wurde und noch bevor die Ware das Land via Luftfracht verlässt, gibt das Zollamt Frankfurt Flughafen die Ausfuhr frei. Die Ausfuhr ist somit erledigt.

Zusammenfassung des einstufigen Verfahrens

Zusammenfassend muss es sich also immer um eine deutsche Ausgangs-Zollstelle handeln. Bei dieser ist bis zu einem Wert von 3.000 EUR via ATLAS eine Ausfuhr zu beantragen. Die Ausfuhr kann theoretisch sofort erfolgen, ohne dass es zu verfahrensbedingten Wartefristen kommt.

Würde eine Firma allerdings mehr als eine Sendung (z.B. als mehrere Teil-Lieferungen) am gleichen Tag, an den gleichen Empfänger versenden, so kann sie die Waren zusammengefasst als eine Ausfuhr anmelden. Dadurch würde die Firma zusätzliche Kosten für eine weiteren Vorgang durch den Zollagenten sparen.

Das zweistufige Verfahren

Bei einem Warenwert von über 3.000 EUR müssen Sie immer das zweistufige Ausfuhrbegleitdokument Verfahren anwenden. Hierbei muss der Zollagent ebenfalls eine Anmeldung via ATLAS an das Zollamt senden. Allerdings schickt dieser die Anmeldung in diesem Fall nicht an das Ausgangszollamt. Die Anmeldung wird stattdessen direkt an die Ausfuhrzollstelle gesendet. Hierbei handelt es sich um die Binnenzollstelle, in der Nähe des Ausführers. Auf der Seite des deutschen Zolls ist es möglich, zu erfahren, welche Zollstelle für die jeweilige Postleitzahl zuständig ist (Ausfuhrzollstelle finden).

Die Anmeldung im zweistufigen Verfahern bei der Ausfuhrzollstelle umfasst die gleichen Angaben, wie auch die Anmeldung beim einstufigen Verfahren. Allerdings unterscheidet sich die Ausgangszollstelle in der Anmeldung im zweistufigen Verfahren von der Ausfuhrzollstelle. Während beim einstufigen Verfahren die Ausgangszollstelle und die Ausfuhrzollstelle die selbe Dienststelle ist, ist es bei der zweistufigen Ausfuhr i.d.R. nicht der Fall. Dies liegt daran, dass Ausgangszollstellen, also die Zollämter an der EU-Aussengrenze normalerweise nicht einer bestimmten Postleitzahl als Ausfuhrzollstelle (Binnenzollamt) zugeordnet sind.

Anders als beim einstufigen Verfahren kann der Transporteur die Ware nicht direkt zur Grenze bringen. Stattdessen muss er die Ware beim Binnenzollamt vorführen. Dies kann auf zwei verschiedene Arten erfolgen. Die Spedition fährt mit der Ware zum Ausfuhrzollamt im Inland. Alternativ meldet sein Zollagent die Waren einen Tag im Voraus beim zuständigen Binnenzollamt an. Er definiert eine zwei- bis vierstündige Zeitspanne für den Folgetag. In dieser Zeit kann der Zoll beim Versender am Ladeort vorbeikommen. Nach Ablauf der Zeitspanne erhält der Zollagent automatisch die Freigabe der Ausfuhr.

Beispiel 1 zum zweistufigen Verfahren

Nachfolgend ein Beispiel, wann das zweistufige Verfahren gilt. Ein süd-deutscher Auto-Hersteller möchte mehrere Fahrzeuge an ein Autohaus in Weissrussland verkaufen und verschicken. Hierfür stellt er seiner Zollagentur die erforderlichen Unterlagen bereit. Diese ermittelt anhand der Postleitzahl des Ladeorts der Ware, welches Ausfuhr-Zollamt für den Sitz des Verkäufers zuständig ist. Die Zollagentur schickt die Anmeldung in diesem Fall elektronisch an das Binnenzollamt in Böblingen. Gleichzeitig spricht der Zollagent die Route des Transports mit dem Spediteur ab. Er weiß daher, dass die Spedition die Waren über die Schnellstrasse S19, welche Polen und Weissrussland verbindet, bringt. Der Zollagent gibt daher als Ausgangszollstelle das Zollamt Kuźnica in Polen an.

Die Fahrzeuge werden jedoch erst in den nächsten Tagen ausgeführt. Daher gibt der Autobauer dem Zollagenten die Information weiter, dass der Zoll am Folgetag zwischen 10.00 – 14.00 Uhr vobeikommen kann. Am nächsten Tag erscheint kein Mitarbeiter beim Autobauer. Stattdessen erscheint aber um 14.02 Uhr beim Zollagenten elektronisch die Freigabe der Ausfuhr. Der Zollbeamte der Ausfuhrzollstelle hat es in diesem Fall also nicht für zwingend notwendig erachtet, die Ware zu kontrollieren. Der LKW fährt daraufhin in den nächsten Tagen zur polnisch-weissrussischen Grenze. Dort scannt der polnische Zoll die Ausfuhr, womit diese erledigt ist.

Zusammenfassung des zweistufigen Verfahrens

Zusammenfassend muss es sich also bei der Ausgangszollstelle nicht zwangsläufig um eine deutsche Zollstelle handeln. Die Ware wird beim Binnenzollamt (Ausfuhrzollstelle) angemeldet und die freigegebene Anmeldung bei der EU-Ausgangszollstelle zum Zeitpunkt der Ausfuhr vorgezeigt. Die Ausfuhr kann via ATLAS bei einem Wert von über 3.000 EUR beantragt werden. Die Ausfuhr muss im Voraus erfolgen. Sie kann theoretisch auch sofort erfolgen, indem die Ware beim Binnenzollamt vorbeigebracht wird. Alternativ kann die Ware vom Zoll am Ort des Versenders beschaut werden (Gestellung außerhalb des Amtsplatzes).

Wer kann ein Ausfuhrbegleitdokument erstellen?

Meist wird das Ausfuhrbegleitdokument von einer Zollagentur oder einer Spedition erstellt. Die Zollagentur tritt dann gegenüber dem Zoll als Vertreter des Anmelders auf. Sie besitzt für die elektronische Anmeldung eine spezielle Software mit direkter Anbindung zu den Zollämtern. Für ein solches Programm verlangen die Hersteller meist eine einmalige Einrichtungsgebühr, zusätzlich monatliche Grundgebühren und anschließend noch Transaktionsgebühren für jede Anmeldung an das Zollamt.

Das Ausfuhrbegleitdokument selbst erstellen

Alternativ zur Erstellung durch einen Zolldienstleister bietet die Deutsche Zollverwaltung kleinen Unternehmen und Privatpersonen auch die kostenlose Erstellung des Ausfuhrbegleitdokuments über die Website der IAA (Internet Ausfuhr Anmeldung) an.

Technische Voraussetzungen

Um die Ausfuhr selbst über das Gratis-Portal der IAA erstellen zu können, benötigen Sie einen Computer mit zügigem Internet-Anschluss. Dieser muss Java installiert haben und über einen Internet-Browser verfügen, welcher Cookies akzeptiert. Um das fertige Ausfuhrbegleitdokument im PDF-Format später anzeigen zu können, benötigen Sie außerdem ein Programm, welches PDF-Dokumente wiedergeben kann. Dies kann z.B. der „Adobe Reader“ oder eine gleichwertige Gratis-Software sein.

Wichtig ist vor allem aber, dass Sie über ein gültiges ELSTER-Zertifikat verfügen, also eine Datei im .pfx-Format. Mit dieser können Sie sich ins ELSTER-Portal einloggen und dort ein ElsterOnline-Zertifikat zur Nutzung der IAA Plus ausstellen. Das ElsterOnline-Zertifikat gilt dabei wie eine Unterschrift und bestätigt, dass die Anmeldung auch tatsächlich von Ihnen vorgenommen wurde. Mehr Informationen zu den Systemvoraussetzungen von ELSTER finden Sie auf: elster.de/systemanforderungen und direkt auf der Seite zur Nutzung des „IAA Plus“-Portals: IAA Plus Systemvoraussetzungen

Zusätzlich müssen Sie als Firma auch eine EORI Nummer besitzen. Sollten Sie z.B. noch keine EORI Nummer haben, so können Sie diese hier beantragen: Informationen zum Antrag auf EORI Nummer

Bitte beachten Sie, dass Sie einerseits für die Erstellung und andererseits für die korrekte Darstellung des Ausfuhrbegleitdokuments die Schriftart „TrueType Schrifttyp Code 128“ auf Ihrem Computer benötigen. Ohne diese kann das Dokument nicht gedruckt werden. Diese erhalten Sie direkt auf der Seite der IAA oder über die Google-Suche zum Download.

Vorbereitung der Dokumente

Im nächsten Schritt müssen Sie folgende Vorbereitungen treffen, um das ABD selbst erstellen zu können:

- Sie benötigen ein Dokument, aus dem die Art des Geschäfts hervorgeht. Darauf sollte der Wert der Ware, der Verkäufer und der Käufer bzw. Versender/Ausführer und Empfänger aufgeführt sein

- Sie benötigen die Information, welche Zollstellen Sie in der Anmeldung angeben müssen. Dies ist Ausfuhrzollstelle am Ort des Verkäufers und die Ausgangszollstelle an dem Ort an dem die Ware die EU verlässt

- Ihnen sind die Gewichte (Brutto- & Netto-Gewicht) der einzelnen Warenarten und der gesamten Sendung bekannt

- Sie kennen die Anzahl der Packstücke der Sendung, falls zutreffend

- Falls Sie gewerblich versenden besitzen Sie eine EORI-Nummer

- Sie kennen die Zolltarifnummer der jeweiligen Waren und ggf. die Ausfuhrbeschränkungen + Zusatzcodes für die Zollanmeldung

Haben Sie alle o.g. Punkte unserer Checkliste beachtet? Dann können Sie mit der Erstellung des Ausfuhrbegleitdokuments beginnen:

Gratis Erstellung der Ausfuhr via IAA Plus

Um das ABD selbst zu erstellen, gehen Sie auf die Seite ausfuhrplus.internetzollanmeldung.de . Dort stehen Ihnen dann direkt erste hilfreiche Dokumente zur Verfügung, wie z.B. eine Kurz-Anleitung oder das gesamte Handbuch zur Anwendung mit 230 Seiten. Nachdem Sie die Nutzungsbedingungen unten auf der Seite akzeptiert haben, können Sie weiter zum Login. Nach Eingabe der EORI Nummer + ggf. Ihrer Niederlassungsnummer und Selektion der Zertifikats-Datei sind Sie eingeloggt und gelangen zur Startseite der Anwendung.

Über den Menüpunkt „Ausfuhrzollstelle Ausfuhranmeldung… Normalverfahren“ können Sie eine neue Ausfuhr anlegen. Bitte informieren Sie sich zunächst über das einstufige Verfahren und das zweistufige Verfahren, bevor Sie fortfahren:

Dies ist die Grundlage um die weiteren Schritte und Prozesse zu verstehen. Ab hier können Sie dann für die restlichen Punkte die Hilfeseite der IAA Plus verwenden: zur Hilfeseite

Haben Sie Fragen zur Erstellung des ABD? Der Service Desk Zoll hilft Ihnen gerne weiter. Die Übersicht der Hotline-Nummern finden Sie auf folgender Seite: Internetzollanmeldung Service Desk .

Kommen Sie trotzdem nicht weiter? Oder die eigene Erstellung ist Ihnen zu mühsam? Gerne erstellen wir Ihr ABD. Kontaktieren Sie uns jetzt.

Wie es nach der Erstellung des ABD weitergeht

Sie haben das ABD erstellt und gedruckt? Jetzt muss dieses an Ihren Paketdiensleister / Spediteur weitergegeben werden. Falls Sie die Ware selbst zur Grenze bringen, muss das ABD unbedingt mit einem lesbaren Barcode ausgedruckt an die Ausgangszollstelle gebracht werden. Dort wird es dann vom Zollamt gescannt, wodurch der sogenannte Ausgangsvermerk entsteht. Diesen Ausgangsvermerk können Sie später im Portal der IAA selbst abholen. Er ist der Nachweis dafür, dass die Ware ordnungsgemäß aus der Zollunion ausgeführt wurde. Der Ausführer der Ware sollte den Ausgangsvermerk für eventuelle Steuerprüfungen unbedingt aufbewahren. Dadurch entfällt beim Verkauf der Ware die steuerpflicht, da es sich um einen steuerfreien Export handelt. Ohne einen gültigen Nachweis könnten Sie andernfalls steuerpflichtig werden und müssten im Nachhinein 19% MWST abführen.

Das deutsche Ausfuhrbegleitdokument ist die Vorstufe zur Schweizer Einfuhrverzollung. Ware muss immer zuerst aus einem Land ausgeführt werden, um anschließend in ein anderes Land eingeführt werden zu können. Informationen zur Verzollung: Schweiz finden Sie hier.